Am Anfang, wenn du dich entscheidest ein Vermögen aufzubauen und Geld an der Börse anzulegen, musst du dich mit deinen eigenen Finanzen gründlich auseinandersetzen. Ein Vermögen wird sich nicht einfach so anhäufen. Es braucht einen bewussten Entscheid und in der Umsetzung Disziplin, Geld einerseits bewusst zur Seite zu legen und andererseits das gesparte Geld gezielt zu investieren. Ein Budgetplan und ein Sparplan sind zwei einfache Instrumente um deinem Ziel näher zu kommen. In diesem Bericht beleuchten wir die Bedeutung von einem Budgetplan und einem Sparziel.

Das ist keine Finanzberatung. Bitte beachten den Disclaimer.

Welche Beziehung zu Finanzen hast du?

Du stehtst ganz am Anfang und möchtest fortan Geld an der Börse investieren, mit dem Ziel dein Vermögen zu vermehren. Bevor du dich mit dem eigentlichen Börsen-Handwerk auseinandersetzst, beschäftige dich zuerst etwas mit dir selber. Hast du dich schon mal gefragt, welche Beziehung du zu Finanzen hast? Welcher Typ bist du?

-

Der Verbraucher / Die Verbraucherin: Vielleicht kommt dir die nachfolgende Situation bekannt vor: Du bekommst Ende Monat deinen Lohn, bezahlst alle deine Rechnungen und

mit dem restlichen Betrag, welcher übrig bleibt, finanzierst du deinen Lebensunterhalt bis zur nächsten Lohnzahlung. Auf dem Sparkonto bleibt selten was übrig.

-

Der Gelegenheitssparer / Die Gelegenheitssparerin: Vielleicht gelingt es dir tatsächlich, dank haushälterischem Umgang mit deinen Finanzen regelmässig etwas ins

Sparschwein zu legen. Ob und wieviel überlässt du aber eher dem Zufall, und zielorientiert angelegt sind deine Ersparnisse ebenfalls nicht.

- Der oder die Sparsame: Das Sparen fällt dir ganz leicht. Regelmässig legst du einen Betrag zur Seite. Dieses Geld liegt aber "unbewirtschaftet" auf deinem Bankkonto.

Eigentlich unabhängig welcher Typ du bist, in allen Situationen hättest du (viel) Potential, mehr aus deinen Finanzen zu machen. Es geht an dieser Stelle nicht um eine Bewertung welches Verhalten richtig oder falsch ist. Grundsätzlich ist es auch dein gutes Recht, dein Geld im Hier und Jetzt auszugeben. Die Frage ist vielmehr, ob du dein Geld clever anlegen und Vermögen aufbauen möchtest, um im Alter darauf zurückgreifen zu können und finanziell mehr Freiheiten geniessen zu können?

Dein Augenöffner - Ein kleines Beispiel

Führe dir folgendes Szenario vor Augen:

- Du bist heute 35 Jahre alt und hast bis zu deinem Ruhestand noch 30 Jahre Zeit, um zu sparen.

- Dank deinem Budgetplan und deinen Kostenoptimierungen sparst du fortan Fr. / € 200.- pro Monat.

- Würdest du dieses Geld unverzinst in dein Sparschwein stecken (oder unverzinst auf deinem Bankkonto liegen lassen), würde eine stattliche Spar-Summe von Fr. / € 72'000.- ! (30 Jahre x 12 Monate x Fr. / € 200.-) zusammenkommen. Das ist doch bereits ein ordentlicher Betrag, oder? Leider, so hart es klingen mag, bist du damit aber lediglich ein Sparer oder eine Sparerin, und hast ganz viel Potenial vergeben.

- Denn entscheidest du dich heute INVESTOR oder INVESTORIN zu werden, und legst deine Spareinlagen zu einem Zinssatz von 6% p.a. aktiv in einem Depot an, wirst du in 30 Jahren gar über ein Gesamtvermögen von Fr. / € 189'740.- ! verfügen.

- Rund Fr. / € 117'740.-, also einen höheren Betrag als du einbezahlt hast, fallen zusätzlich dank dem Zinseszins-Effekt an.

- Einen Zinseszins-Rechner sowie dieses Rechenbeispiel findest du unter diesem Link.

Als ich dieses Beispiel meiner Frau vorgelegt habe, war ihre Reaktion wie folgt: "Da ist doch was faul an der Sache!"

Den Zinseszins-Effekt werden wir im Bericht "Finanztipp #2 - Finanzmärkte verstehen" noch genauer anschauen, aber vorneweg: Nein, daran ist nichts faul! Es ist rein der Effekt, der über die Zeit eintritt, wenn du Zinsen von deinen Zinsen erhältst.

"Die größte Erfindung des menschlichen Denkens ist der Zinseszins"

Albert Einstein

Die wesentlichen Faktoren des Vermögensaufbaus

Das Beispiel oben zeigt eindrücklich die Macht des Zinseszinses auf. Einfach zusammengefasst könnte man sagen, mit deinem Investment setzst du auf "Zinsen" oder Renditen, welche dein Vermögen überdurchschnittlich anwachsen lassen. Wenn du das Beispiel genauer anschaust, erkennst du die 3 grundlegenden Faktoren deines Vermögenaufbaus:

- Spareinlagen: Du entscheidest, welchen Betrag du monatlich investieren kannst. Damit beeinflusst du, wie rasch dein Vermögen anwachsen wird.

- Finanzmarkt: Du solltest über das grundlegende Wissen von Finanzen verfügen, damit du deine eigene Strategie entwickeln kannst. Keine Sorge, die Finanz-Grundlagen sind sehr einfach und überschaubar.

- Investment: Es liegt an dir, in welche Produkte (z.B. Aktien oder ETF's) über welche Form (z.B. welches Depot) du investierst, damit du eine möglichst solide Rendite ("Zins") über alle Jahre hinweg erzielst. Im Rechenbeispiel sind wir von einer realistischen Rendite von 6% ausgegangen. Diese Renditen werden deine Ersparnisse exponentiell ansteigen lassen.

Deshalb sind die Finanztipps auf dieser Homepage genau in diese drei Blöcke gegliedert:

Dein Budgetplan

Lass uns nun das Thema "Budgetplan" näher anschauen. Du wirst dich mit der Frage auseinandersetzen, wieviel Geld du für was ausgibst? Eine einfache Grundregel besagt, dass von deinem monatlichen Einkommen rund 50% in lebensnotwendige Dinge und 30% in Freizeitaktivitäten ausgegeben werden sollen. Die verbleibenden 20% sollten gespart werden.

Der Budgetplan soll keine Doktorarbeit werden, sondern dir in groben Zügen aufzeigen, auf welchen Positionen du verhältnismässig eher zu viel ausgibst. Nachfolgend findest du eine Übersichtsliste (Word-Dokument oder PDF).

Gehe wie folgt vor und führe mindestens die ersten zwei Schritte aus:

- Schau dir die Positionen in der linken Spalte an. Streiche resp. ergänze Rubriken, wenn sie dich nicht betreffen oder fehlen.

- Trage eine Schätzung deiner aktuellen Ist-Ausgaben in die 2. Spalte. Im besten Fall erkennst du bereits Einsparpotential, welche du in der letzten Spalte notierst.

- Zweifelst du an deinen Schätzwerten, so beobachte in den Folgemonaten deine Ausgaben und notiere sie fortlaufend. Falls du fast ausschliesslich bargeldlos bezahlst, sind deine Ausgaben auch im Kontoauszug gut nachvollziehbar.

Beantworte für dich selber konsequent für jede Position folgende Fragen:

- Ist deine Ausgabe lebensnotwendig?

- Ist deine Ausgabe angemessen oder würde es auch mit weniger gehen?

- Gibt es kostengünstigere Alternativen? Kannst du gänzlich verzichten?

Beachte, die Position Steuern fehlt auf der Budgetliste. Stelle entweder deine Steuerbeträge konsequent monatlich zurück oder beantrage bei deiner Steuerbehörde gleich einen monatlichen Zahlungsplan. Somit hast du dieses Thema ebenfalls unter Kontrolle.

Ganz wichtig: Wiederhole deine Budgetplanung regelmässig, z.B. jährlich wenn du von einem Lohnanstieg profitieren darfst, oder wenn sich deine Lebensverhätlnisse spürbar verändert haben (z.B. Jobwechsel, Familiengründung, etc.). Damit du vom Zinseszinseffekt profitieren kannst, sind regelmässige Spareinlagen von Vorteil. Im besten Fall kannst du gar mit zunehmenden Alter höhere Sparbeträge investieren, was der Entwicklung deines Vermögensaufbaus sehr positiv zu Gute kommen wird.

Meine Erfahrungen haben gezeigt, dass eine Straffung des Budget-Plans nicht zwangläufig mit Verzicht oder Qualitätseinbussen einhergehen müssen. In Kürze und ohne grossen Schmerz konnte ich folgende monatliche Einsparungen erzielen, nachdem ich meine eigenen Auslagen hinterfragt habe:

- Anpassung meines teuren (Business-) Mobilephone-Abos, inkl. Zusammenführung der TV- und Internetkosten beim gleichen Provider. Einsparung von Fr. 100.-

- Anpassung der Krankenkassen-Kosten und Verzicht auf ein Leistungspaket. Einsparung von Fr. 50.-

- Kündigung eines Zeitschriften-Abos. Einsparung von Fr. 20.-

- Kündigung meines ÖV-Generalabos (neu Bezahlung nach effektivem Gebrauch). Einsparung von mindestens Fr. 150.

Alleine mit diesen Einsparungen gebe ich pro Monat Fr. 350.- weniger aus!

Zurück zum Thema "Zinseszins": Rate mal, welchen Betrag man damit in 30 Jahren mit einer Rendite von 6% erzielen kann?

Satte Fr. 332'044.- !

Dein Sparziel

Basierend auf dem obigen Budgetplan legst du nun fest, welchen Betrag du monatlich sparen möchtest. Wichtig bei einem Sparziel ist eine gewisse Verbindlichkeit und Regelmässigkeit. Falls du denkst, du kannst mal deinen Monatslohn verausgaben und schaust was am Ende des Monats noch übrig bleibt, dann hat dies nichts mit einem Sparziel zu tun. Strebe stattdessen an auf deinem Bankkonto Daueraufträge einzurichten. Überweise deinen festgelegten Sparbetrag fix auf ein Sparkonto oder eben auf dein Depot.

Viel mehr gibt es zum Thema Sparziel nicht zu erwähnen. Besuche doch einfach nochmals den Zinseszins-Rechner von den Kollegen von "Finanzfluss" und spiele etwas mit deinen Sparbeiträgen, dem Anlagehorizont in Jahren sowie den Zinssätzen (wobei ein Zinssatz um 6% als realistisch gilt): Link zum Zinseszins-Rechner

Sparziel-Turbo: Zusätzliches Einkommen

Wenn du dein Budget bereits maximal optimiert hast (oder bist du einfach nicht bereit zu verzichten?) oder deine Spareinlagen noch erhöhen willst, gibt es die Möglichkeit zusätzliches Einkommen zu generieren. In der Regel erfolgt dies über einen Nebenjob. Nachfolgend ein paar Ideen, wie du zusätzliches Einkommen generieren kannst:

Im angestellten Verhältnis (beachte, dass du neben deinem Hauptjob ausreichend Zeit für Erholung einplanst):

- Zeitungen verteilen

- Putzarbeiten verrichten

- Sicherheitsdienstleistungen erbringen

Selbständigkeit:

- Influencer: Social Media Kanal aktiv betreiben

- Eigenes Business aufbauen

- Babysitting

- Fotos über Plattform verkaufen

Meine abschliessende Empfehlung an junge Erwachsene

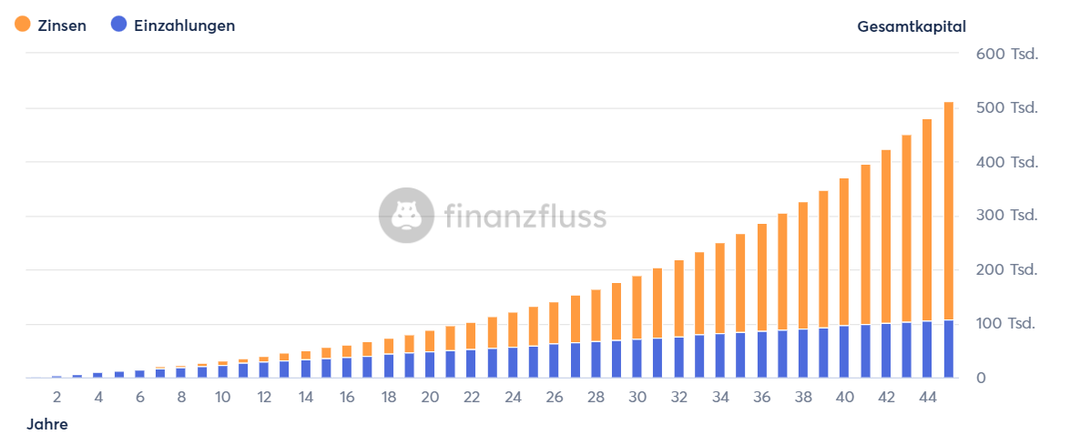

Heute, zum Zeitpunkt wo ich diesen Bericht schreibe, bin ich 45 Jahre alt. Das heisst ich kann noch rund 20 Jahre bis zu meiner Pension sparen. Seit einigen Jahren lege ich mein Geld aktiv an. Nichtsdestotrotz, wäre ich mir früher über den Effekt des Zinseszinses bewusst gewesen, hätte ich im Nachhinein bereits in meinem 20. Lebenjahr mit dem Sparen beginnen und z.B. konstant Fr. 200.- pro Monat einzahlen sollen. Diese Fr. 200.- hätte ich rückblickend in keinem Monat wirklich vermisst, ich hätte sie einfach nicht im Ausgang versoffen oder nicht für Bekleidung ausgegeben. Nach obiger Modellrechnung hätte ich bei einem Zins von 6% über rund 45 Jahre (vom 20. bis zum 65. Lebensjahr) rund Fr. 510'584.- Vermögen aufgebaut. Von diesem Betrag wären alleine über Fr. 400'000.- Zinserträge gewesen. Daher meine Empfehlung: Man kann nie genug früh beginnen, regelmässige Beträge zu sparen und clever zu investieren.

Auch Eltern empfehle ich, bereits ab Geburt ihren Kindern monatlich was auf ein Anlagekonto einzuzahlen. Im 18. Lebensjahr kann das Konto der Tochter oder dem Sohn überschrieben werden.

Hier geht es zum Berechnungsbeispiel

Erstelldatum: 21.09.2023 | Letzte Aktualisierung: 02.06.2024

Kommentar schreiben